熱門搜索

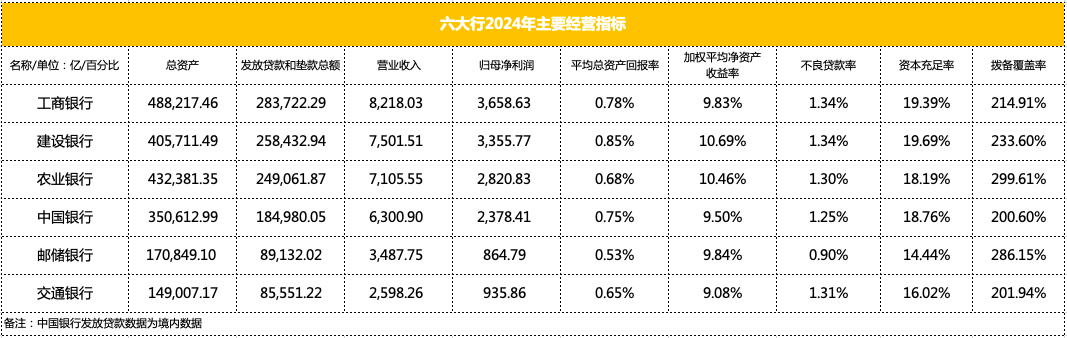

根據(jù)六大國有銀行年報數(shù)據(jù)顯示,截至2024年末,六大行資產(chǎn)規(guī)模近200萬億元,較上年末增長7.87%,各項貸款余額較上年末增長9.08%,信貸擴張步伐穩(wěn)健。其中,工商銀行、農(nóng)業(yè)銀行和建設(shè)銀行資產(chǎn)總額超過40萬億,較上一年分別增長 9.23% 、8.44%和5.86%;

六大行營收合計收入3.52萬億元,同比下降0.28%,歸母凈利潤合計1.40萬億元,同比增長1.78%。

2024年,工商銀行實現(xiàn)收入8,218.03億元,建設(shè)銀行和農(nóng)業(yè)銀行營業(yè)收入為7,501.51億元和7,105.55億元,中國銀行實現(xiàn)6,300.90億元,郵儲銀行和交通銀行分別為3,487.75億元和2,598.26億元。

歸母凈利潤實現(xiàn)全員增長,農(nóng)業(yè)銀行實現(xiàn)2,820.83 億元的歸母凈利潤、4.72%的增幅;中國銀行、交通銀行分別實現(xiàn) 2,378.41 億元、935.86 億元的凈利潤,同比增長 2.56% 和 0.93%;建設(shè)銀行和郵儲銀行則分別增長 0.88% 和 0.24%。

資產(chǎn)質(zhì)量方面,郵儲銀行不良率略升,但依然保持 0.90% 的行業(yè)最低,其余五家銀行不良率均略有下降,整體風(fēng)險管控能力持續(xù)增強。

用戶規(guī)模攀升,個貸結(jié)構(gòu)分化

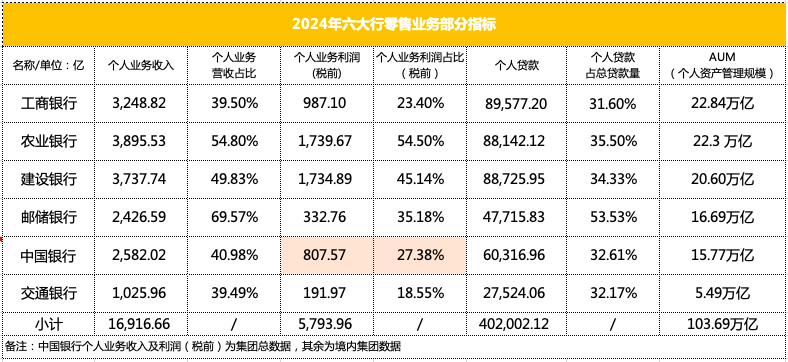

2024 年,六大行在零售領(lǐng)域持續(xù)發(fā)力,個人客戶數(shù)量穩(wěn)步增長。農(nóng)業(yè)銀行實現(xiàn) 8.8 億用戶的規(guī)模,建設(shè)銀行和工商銀行收獲7.70億和7.66億用戶。

六大行個人資產(chǎn)管理規(guī)模合計 103.69 萬億,較上年增加 9.67 萬億;

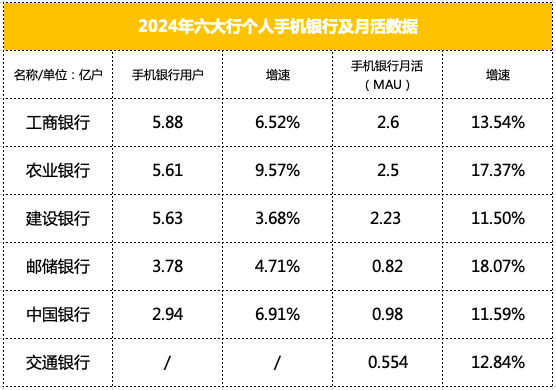

手機銀行活躍度成為新的競爭焦點,農(nóng)業(yè)銀行手機銀行用戶增幅突出為9.57%,郵儲銀行月活增幅表現(xiàn)亮眼為 18.07% ,各家均展現(xiàn)出強大的數(shù)字化運營能力。

個人業(yè)務(wù)收入層面來看,農(nóng)業(yè)銀行收獲 3,895.53 億元的營收、6.86% 的增幅;建設(shè)銀行和工商銀行分別實現(xiàn) 3,737.74 億元和 3,248.82 億元。值得注意的是,郵儲銀行個人業(yè)務(wù)收入占比依然最高為 69.57%。

截至 2024 年末,六大行個人貸款余額達 40.2 萬億元,較上年末增長5.34%,其中農(nóng)業(yè)銀行個人貸款余額增幅9.36%達到88,142.12億元,直追建設(shè)銀行。

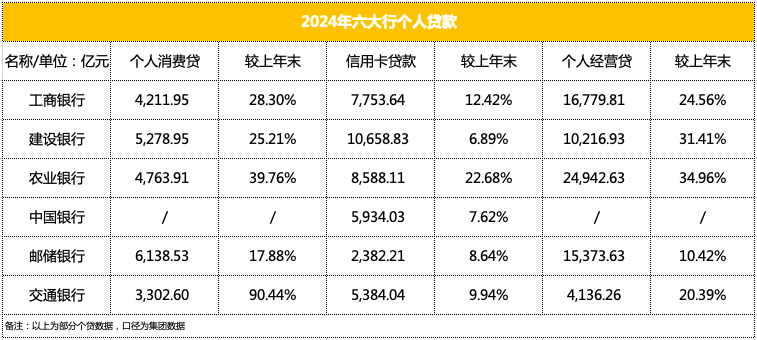

個貸結(jié)構(gòu)呈現(xiàn)分化格局,住房貸款持續(xù)收縮,消費貸和經(jīng)營貸繼續(xù)增長。

六大行個人消費貸(不含信用卡)成為增長引擎,余額較上年末增近 6,000 億。交通銀行個人消費貸款3,302.60億元,較上年末增長90.44%;農(nóng)業(yè)銀行4,763.91億元,較上年末增長39.76%;工商銀行較上年末增長28.3%即4,211.95億元;建設(shè)銀行個人消費貸5,278.95億元,較上年末增長25.21%,郵儲銀行個人消費貸6,138.53億元,較上年末增長17.88%,全部實現(xiàn)雙位數(shù)增長。

工商銀行和建設(shè)銀行信用卡貸款余額同樣實現(xiàn)雙位數(shù)增長,建設(shè)銀行信用卡貸款余額首位突破萬億元。

個人經(jīng)營貸也有不小的增長。農(nóng)業(yè)銀行較上年末增長34.96%(2024年農(nóng)業(yè)銀行將農(nóng)戶與非農(nóng)戶的個人經(jīng)營貸數(shù)據(jù)合并),建設(shè)銀行較上年末增長31.41%,工商銀行和交通銀行分別增長24.56%和20.39%,郵儲銀行個人經(jīng)營貸較上年末增長10.42%。

不良抬頭,資產(chǎn)壓力漸顯

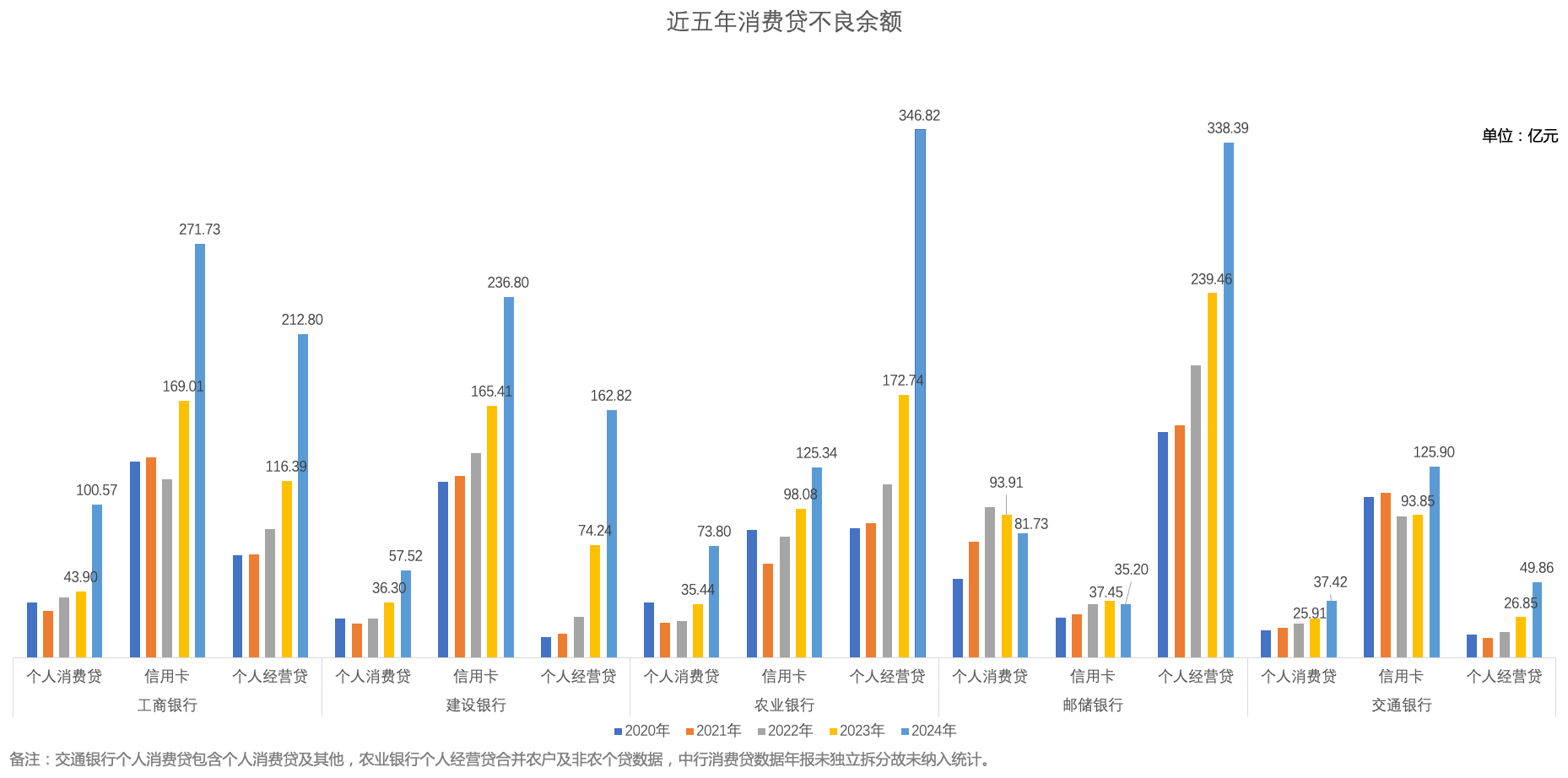

再來看下個人消費貸不良率。截至2024年末,工商銀行個人消費貸不良率為2.39%,在2023年這個數(shù)字為1.34%;建設(shè)銀行個人消費貸不良率為1.09%,較上年末上升0.23個百分點;農(nóng)業(yè)銀行個人消費貸不良率為1.55%,較上年末上升0.51個百分點,郵儲銀行和交通銀行的消費貸不良率分別從1.81%和1.45%降至1.34%、1.12%。

從上邊數(shù)據(jù)趨勢來看,近幾年個人消費貸款規(guī)模持續(xù)走高,各行在擴大放貸規(guī)模、搶占市場的同時,與之相伴的是不良余額呈顯著上升態(tài)勢。

根據(jù)近期銀登中心的公開數(shù)據(jù),全市場掛牌不良貸款規(guī)模中,個人不良貸款轉(zhuǎn)讓金額占總體7成有余,在個貸不良市場中,個人消費貸款以72.4%的占比(268.2億元)占據(jù)絕對主導(dǎo),信用卡透支、個人經(jīng)營貸分別占14%和13.5%。消費貸不良的平均折扣率(3.8%)和本金回收率(6.5%)均低于個貸整體水平(4.1%和6.9%),可見消費貸回收難度較大。

在市場競爭和政策導(dǎo)向下,大行憑借資金成本低、風(fēng)控能力強,敢于將消費貸利率降至行業(yè)最低,暫時搶占規(guī)模增長點,但依賴“利率戰(zhàn)”的模式不具備可持續(xù)發(fā)展性,可能會導(dǎo)致低利率吸引部分高風(fēng)險客戶,壓縮利潤的同時加劇風(fēng)險敞口。

國家監(jiān)管多次提及消費金融提振舉措,要求金融機構(gòu)增加消費金融供給,開展個人消費貸款紓困,目的在于促消費、拉經(jīng)濟,希望看到更豐富的金融產(chǎn)品,拓展更具有創(chuàng)新性的業(yè)務(wù)場景,打造更多差異化的服務(wù)策略,來滿足金融消費者的融資需求,同時提升金融服務(wù)質(zhì)量,實現(xiàn)穩(wěn)健發(fā)展。

0512-36606275

17768080505

CDG-Marketing@chinadatagroup.com