熱門搜索

4月3日,國家金融監督管理總局發布《關于加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》(簡稱“助貸新規”),自2025年10月1日起施行。

截至當前,助貸新規已進入緊張的倒計時,距離正式落地僅剩下四個月。目前,多家助貸平臺和金融機構都在積極準備。

有的觀望,有的整改,有的則繼續擴張。與此同時,商業銀行和消金公司正在反復衡量,嚴謹制定出臺合作的助貸名單。

可以說,助貸平臺準入名單既是監管引導助貸行業穩健發展的重要觀察窗口,也是反映助貸行業合規經營的一面鏡子。

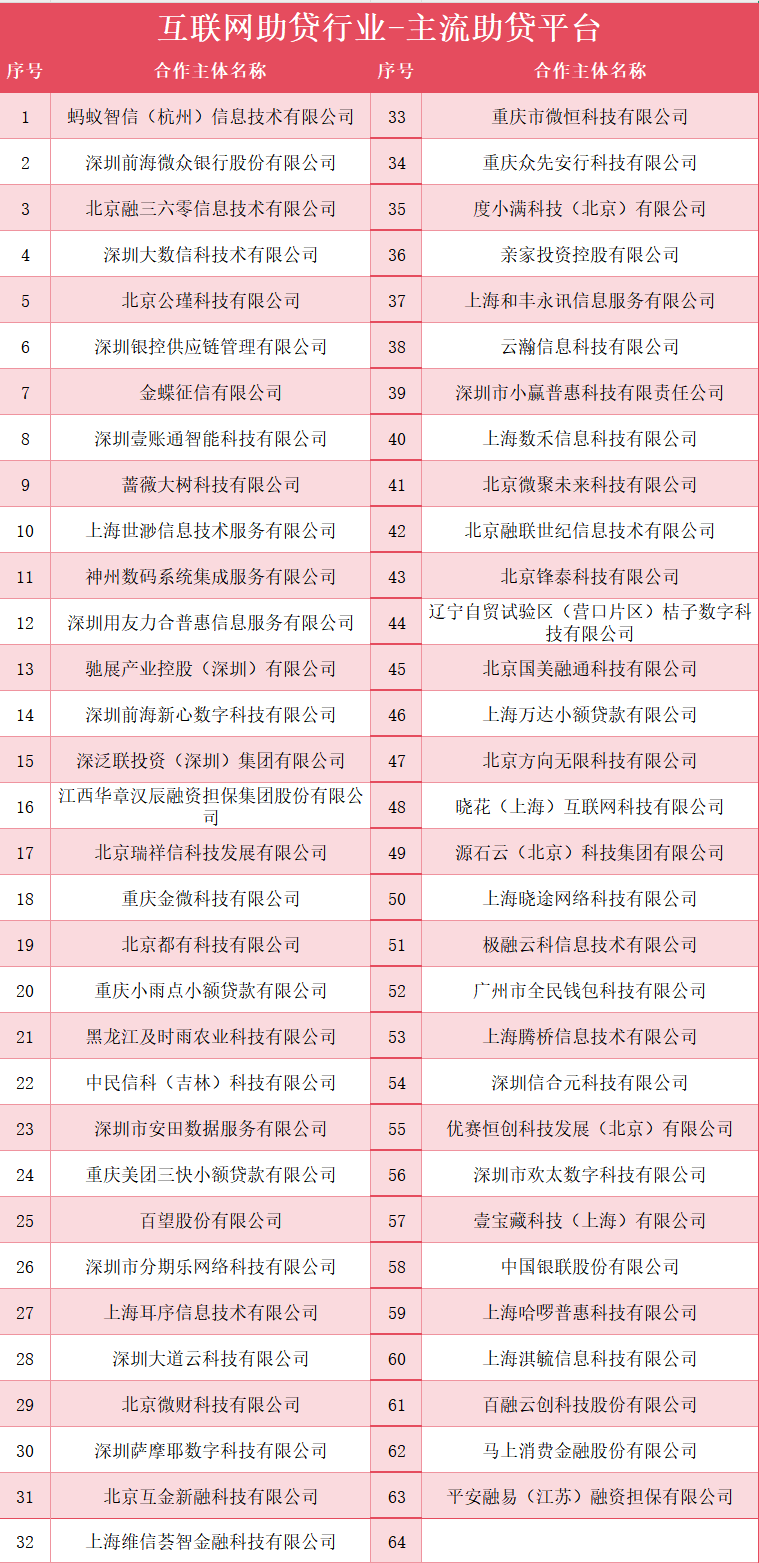

三類主流平臺,助貸行業的擔當

目前已有部分機構披露了合作的獲客導流平臺,我們根據已經披露的名單和行業反饋結果,大致梳理了目前助貸行業主流獲客平臺名單。

這些名單中的助貸平臺,是金融機構首選的合作平臺,也是行業內最活躍的平臺,當然也是最具實力、經營相對合規穩健的平臺。

從主流助貸名單類別來看,大致可分為三類:

一、大廠系助貸平臺。絕對實力的第一梯隊,螞蟻、京東、字節、度小滿、美團等,也是話語權最強的助貸平臺。

二、頭部互金助貸平臺。以上市互金公司和體量300億以上的互金平臺為主,如奇富、樂信、信也、嘉銀科技、洋錢罐、桔子數科等。老牌互金公司,具有成熟的模式和品牌效應。

三、持牌機構助貸平臺。主要有銀行、消金公司、小貸公司、融擔公司,其中小貸公司受新規要求,主體從事純助貸業務已經不被允許,民營銀行、消金公司、融擔公司是助貸獲客導流的活躍玩家。如微眾銀行、馬上消金、海爾消金、平安融擔等。

至于其他體量更小的尾部微小助貸平臺,則是名單平臺的下游流量方,扮演的是貸超或為主流助貸平臺提供API接口的角色。

在助貸新規倒計時緩沖期,金融機構現行的方案就是從上述主流助貸平臺中做增減調整。更加謹慎的銀行,則主動收緊風險預期,把2025年助貸目標設置為控制和壓降助貸合作規模,以符合有關部門的指導和要求。

策略調整,中小平臺仍有價值

金融機構和助貸平臺近期的動作包括:

(1)金融機構短期動作傾向于,在緩沖期內對36%高定價資產進行沖量,先賺錢后整改,緩解年內投放壓力;長期動作則聚焦壓縮中小平臺的準入,嚴控融擔類36%助貸資產的通過率,加大自營24%和權益類36%助貸資產的投入。

(2)助貸平臺近期紛紛進行客群和定價遷移,優化資產組合;部分業務正在積極向導流業務、風控輸出轉型,有的按照純導流,有的拆分部分的分潤費用作為導流費用等;加速儲備還能承接36%資金的金融機構、小貸公司等。

還有就是加快雙融擔模式的整改,向24%+權益模式,以及24%+保險模式轉型。其中,權益類增值服務探索,除了傳統的會員虛擬權益,部分平臺已經采取實物權益的方式,通過商品分期特權落地。

但不管哪一種增值服務形式,均會面臨到合規困境。一方面,增值服務如果在營銷層面不與借款掛鉤,如優先審批、優先放款、優先提額,轉化效果會大打折扣。

另一方面,如果增值服務與借款掛鉤太多,必然存在合規瑕疵,以貸收費是平臺繞不過的難題。

關于中小助貸轉型出路以及24%+定價資產的探索方案,我們會在后期結合行業調研,專門予以深度分析,還原當前行業轉型路徑和落地可行方案。

這里,結合助貸平臺主流名單,簡要談一下剩余的中小平臺如何在名單外繼續活下去。大邏輯是,中小平臺肯定會洗牌會淘汰,但這個分層業態一定會存在,機會還是有的。

因為,無論行業如何整改,更下沉的次級客群金融需求還是會被滿足,這些客群的需求就是中小平臺的份額。

資金成本更高的金融機構接不了頭部平臺,要想繼續投放,實現穩定固收利潤,就只能與中小平臺合作,這些資金就是中小平臺的生存供給。

另外在流量層面,中小平臺也是機構自營業務,助貸API導流獲客的重要渠道。很多金融機構與助貸平臺合作的業務,就是采用“套娃”的方式分發,穿透底層資產都是中小平臺。

做“賣水人”,轉型純導流

需求存在,比較優勢情形下的分工明確,中小平臺的業務形態就不會消失。只不過身份轉變很重要,對規則的理解也非常重要。

前者要求中小平臺、尾部平臺從“淘金客”角色轉向“賣水人”角色,后者要求平臺營銷和增值服務必須對標合規。畢竟當前形勢嚴峻,任何激進粗放的玩法都將面臨風險。

助貸名單制必然會將部分中小平臺排除在外,既然淘金客做不了,那就去做賣水人,為金融機構和名單內的助貸平臺導流。

其實純導流這一塊,助貸新規并沒有定義,助貸新規著重提及的是擔保增信和分潤模式,而包括聯合貸和純導流業務,還留有一定空間。

助貸業務的統計和上報邏輯各地口徑略有不同。比如有的金融機構將聯合貸、純導流等業務通常不計入助貸業務,僅對擔保增信類、API分潤類業務納入助貸范疇。

參考之前的征求意見稿中定義,互聯網助貸業務是指第三方機構運用互聯網和移動通信等信息通信技術,將借款人引導或推薦至商業銀行,由商業銀行為符合貸款條件的借款人發放互聯網貸款的業務。互聯網助貸業務的貸款資金應由商業銀行單獨出資。

那么,助貸平臺將流量導給其他助貸平臺,是不是可行?事實上,當前助貸行業很多平臺的API導流業務就在做這一塊,小平臺未獲金融機構直接準入,仍然可以通過API或者H5貸超的方式,向金融機構準入的平臺導流,并獲得注冊、授信、授信固定比例的導流服務費用。

不過,需要關注后續會不會對“套娃”式導流嚴管,因為助貸新規要求商業銀行不得與名單外的機構開展互聯網助貸業務合作。表面上,金融機構能夠做到只與名單內平臺合作,而實質上名單內平臺又與許多助貸平臺合作。

據了解,這種導流層層分發的模式也將被部分金融機構嚴格約束,不出問題還好,出了問題平臺要兜底負責。

合規為先,增值服務與借款弱關聯

助貸新規雖然禁止了明面上的“雙融擔模式”,禁止擔保公司收取的咨詢費、服務費,但是沒有禁止“各類權益”。目前行業內接受是各種權益服務費用,不能直接與借款掛鉤。

24%+會員權益,24%+商品分期特權,24%+保險,是目前行業解決24%以上業務合規問題的主要路徑。一些權益類貸超借助權益增值服務,與下游機構和平臺共享利潤所得,權益費用加上CPS收益,讓貸超平臺收入有了顯著提升。

從風險角度來看,上述增值服務模式可以填補24%+的定價部分,而且模式很輕,能讓助貸平臺獲得更多服務費用,并且不涉及信貸資產風險。

但是需要密切關注后期監管是否再次收緊這個口子。其實,增值服務的合規重點并不是服務內容本身,而是營銷口徑。

此前,助貸平臺營銷會員、權益增值服務時,會將其與借款掛鉤,以此引導借款人在申請借款時開通會員。在助貸行業監管更嚴之后,平臺會員權益服務最好與借款切斷,避免造成與借款審批的捆綁,將其視為助貸息費的一部分。

另外,需要注意正在修訂的《金融產品網絡營銷管理辦法》,該辦法將結合最新的業務發展現狀,從營銷宣傳與信息披露、綜合融資成本、個人信息保護、催收管理、合規管理等方面調整修改。

如果要求平臺在推廣會員權益等增值服務時,不能再與授信、額度等敏感內容掛鉤,那么對行業的沖擊則是難以想象的。

盡管在實際業務中,金融機構早已經規避,不會因為會員權益而采取不同的授信和用信策略。但對客方面又是另一回事。

免責聲明:本文、圖片均轉載網絡,版權歸原作者所有,如有侵權請聯系刪除。

0512-36606275

17768080505

CDG-Marketing@chinadatagroup.com