熱門搜索

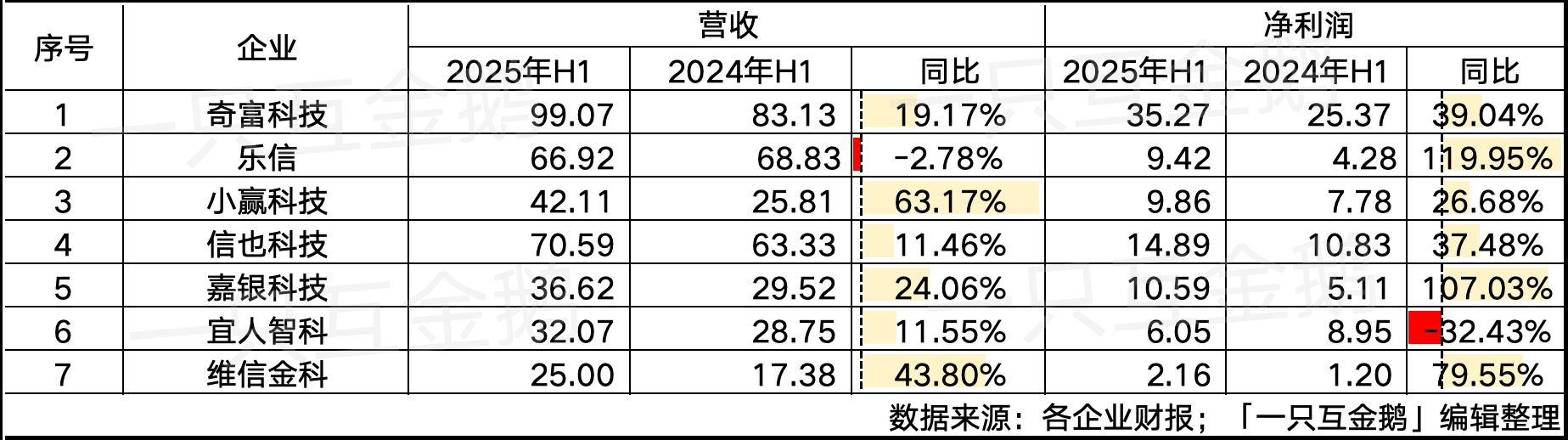

7家互金上市公司2025年Q2(H1)財報均已披露,從數據來看,整個上半年各家公司的收入狀況都還不錯。

僅有樂信同比微降,凈利潤方面,僅有宜人智科同比減少,其他均同比增長。

如果看在貸余額,僅樂信同比下降,其他幾家均同比增長。 嘉銀科技仍然沒披露余額。

此前的文章中,作者已經解析過奇富科技、樂信、宜人智科 的Q2財報。

下面部分是關于嘉銀科技、信也科技、小贏科技、維信金科在最新財報中的表現:

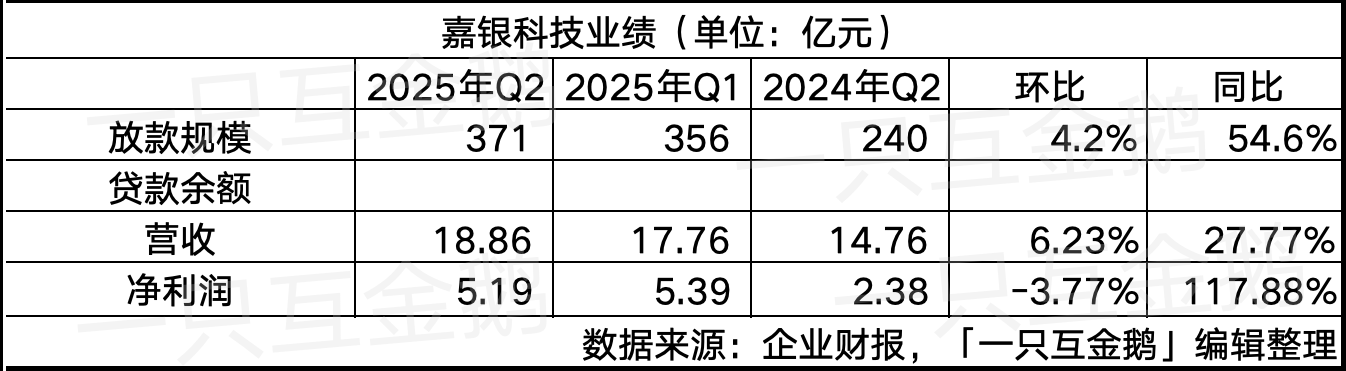

嘉銀科技:在貸余額?

嘉銀科技Q2業績全面增長,雖然仍然沒有披露貸款余額數據,但據作者了解,其截至6月末不包括聯合貸在內的貸款余額約520億,含不良資產的余額大約為820億。

此前Q1財報時,作者提到的截至今年4月在貸余額約超760億,該數據也是全口徑(含180+)的數據。

Q1營銷費用6.75億,猜猜嘉銀科技的余額有幾百億了?

單看收入部分,貸款撮合服務費同比增長69%,達到16.09億元。

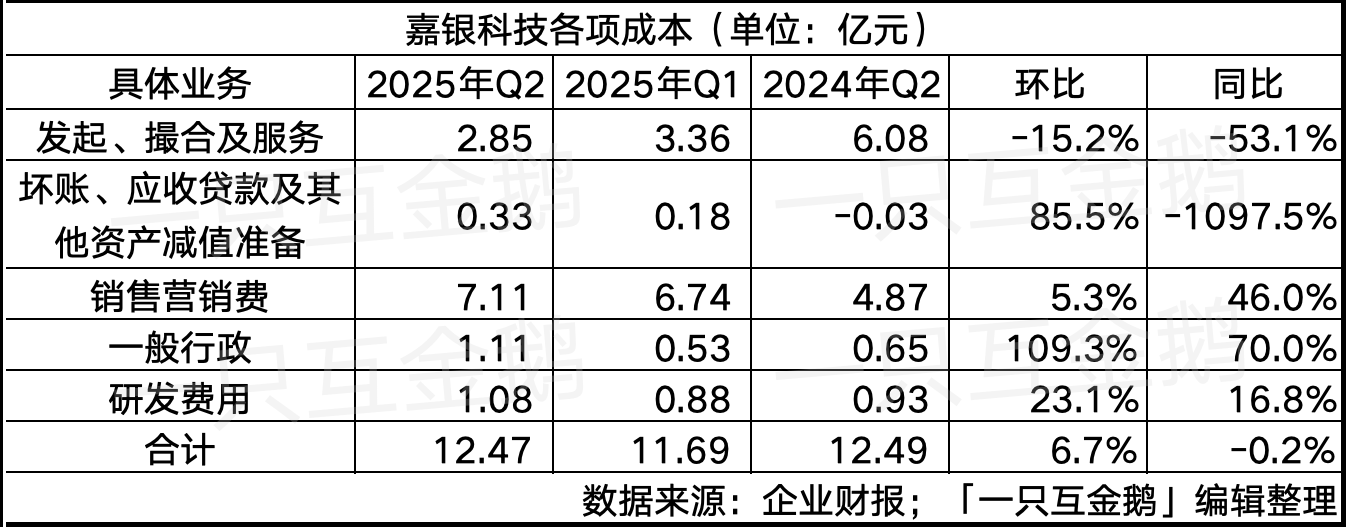

前面作者提到奇富科技在Q2重資本模式的助貸業務更加,嘉銀科技在本季策略就不同,其Q2解除擔保負債收入1.26億,同比下降70%,財報解釋為公司提供擔保服務的平均未償貸款余額減少。

也就是,加擔保的重資本模式的貸款余額減少。

幾項收入中,增長最多的是「其他收入」,同比增長19%、環比增長49.8%,財報解釋為轉介服務費帶來的收入,也就是導流服務。

幾乎每一家互金公司都在這一部分增長較多。下文提到的幾家也是。

成本方面,繼續加大營銷費用獲客,Q2的銷售營銷費7.11億元,同比增長46%。

另外一點,「壞賬、應收貸款及其他資產減值準備」同比去年變化較大,財報解釋該變化主要源于2025年第二季度該公司為聯營企業開展的貸款促成業務提供的海外擔保額度增加。

至于“助貸新規”,該公司CRO徐貽芳在投資者電話會中表示:

具體實施細則可能在第四季度更加明朗。目前,不僅對嘉銀科技,對整個行業來說,持牌金融機構似乎在資金供應方面采取了更加謹慎的態度。在選擇與哪些平臺合作時,他們也經過了更加慎重的考量。

嘉銀科技正在積極確保這些要求不會影響現有的貸款撮合業務。在業務模式方面,正在積極準備多項應急計劃和產品方案,以便在接下來的幾個月里,能夠快速響應機構合作伙伴在新規下對產品模式的要求。

嘉銀科技海外業務也算是一大亮點,目前披露的是主要布局在印尼和墨西哥。

投資者電話會提到第二季度,印尼合作伙伴業務增長強勁,貸款發放量同比增長超過200%,注冊用戶增長約170%。

Q1時是描述印尼貸款量增長190%。

反正具體數據是多少就是不披露。

墨西哥市場:貸款發放量和注冊用戶環比均增長近40%。

信也科技:預計今年國際業務貢獻不少于1500萬美元利潤

針對當前互金行業關注度最高的“助貸新規”,信也科技CFO徐佳圓Q2投資者電話會中表示:

信也科技認為這將為行業提供更多的秩序,從長遠來看,促進整合。

當前各類資產可能面臨一定沖擊,特別是那些高估值資產的融資渠道已明顯收窄。融資方在選擇合作平臺時愈發謹慎挑剔,更傾向于挑選能帶來良好經濟效益或具備可控風險回報比的平臺。

至于信也核心業務所在的優質資產領域,其流動性與融資成本仍保持穩定。盡管行業整合和流動性收緊帶來了一些挑戰,但綜合來看對信也的影響可控。原因有三——

首先,信也擁有收購和運營優質資產的專業經驗;第二,風險管理可控;第三,信也的國際業務持續成為增長引擎和重要資源,為業務多元化注入新動力。二季度交易量同比增長約40%,營收占比突破22%。

說到信也的國際業務——

Q2貢獻了22%的收入,高于去年同期的18%,而Q1該數據是20.4%。

以及Q2還發行了1.5億美元可轉債,票面利率2.5%,進一步降低了其海外業務的融資成本。

具體看其幾個分市場:

(1)印尼:未償貸款余額增長25%,達到13億元。

據其投資者電話會,印尼金融監管局(OJK)于七月底更新了一項非常有利的政策:將消費者融資服務的每日費用上限維持在2024年的原有水平。

因為新規實質上取代了之前的政策——原計劃要求每年將費用上限削減0.1%,直至2026年。

這一決定解決了進一步削減費用可能對收入和利潤造成壓力的擔憂,并確保了心也未來業務更健康、更可持續的環境。信也認為這是對行業的強烈信任,也是其在印尼長期增長的積極一步。

(2)菲律賓:貸款規模同比增長了一倍多,達到14億元人,占信也國際業務的45%。

信也科技在菲律賓的先買后付業務貢獻了32%的交易量,較去年同期的13%顯著增長,這得益于與抖音Shop的合作以及拓展了其他新平臺合作。

展望未來,隨著菲律賓市場深化布局、擴大融資合作網絡并豐富業務組合以把握新興機遇,信也對當地交易量的增長前景充滿信心。

(3)巴基斯坦等新興市場,去年剛拿到非銀行金融機構牌照,今年7月又成功拿下先買后付牌照,使信也成為業內首個線上線下雙軌并行的金融科技平臺,獲得了監管部門的強力背書。接下來將推出更多元化的消費金融產品。

徐佳圓進一步提到,預計今年信也科技的國際業務的利潤貢獻將不少于1500萬美元,高于我們先前估計的1000萬美元。

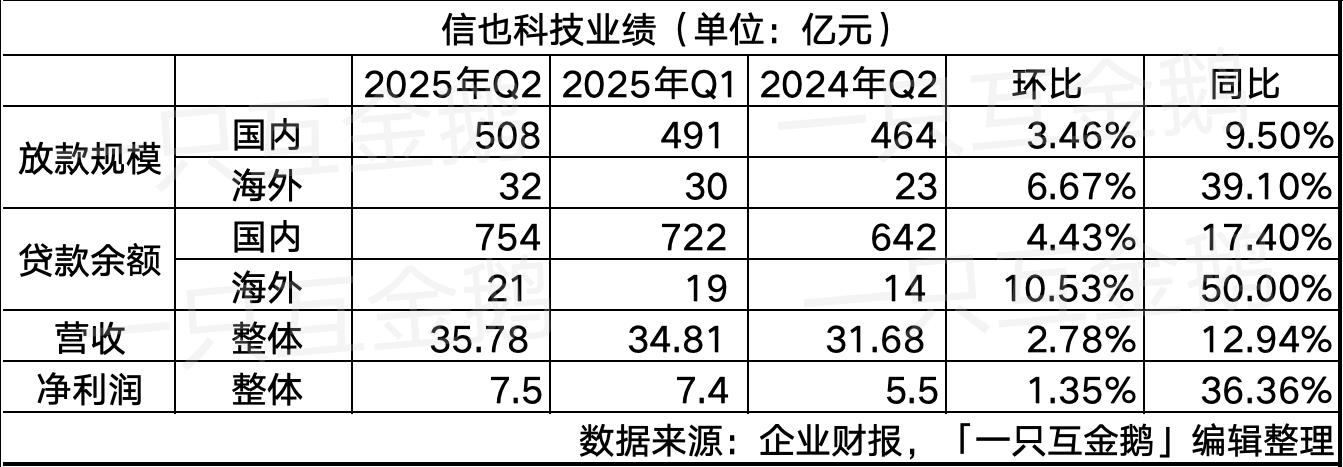

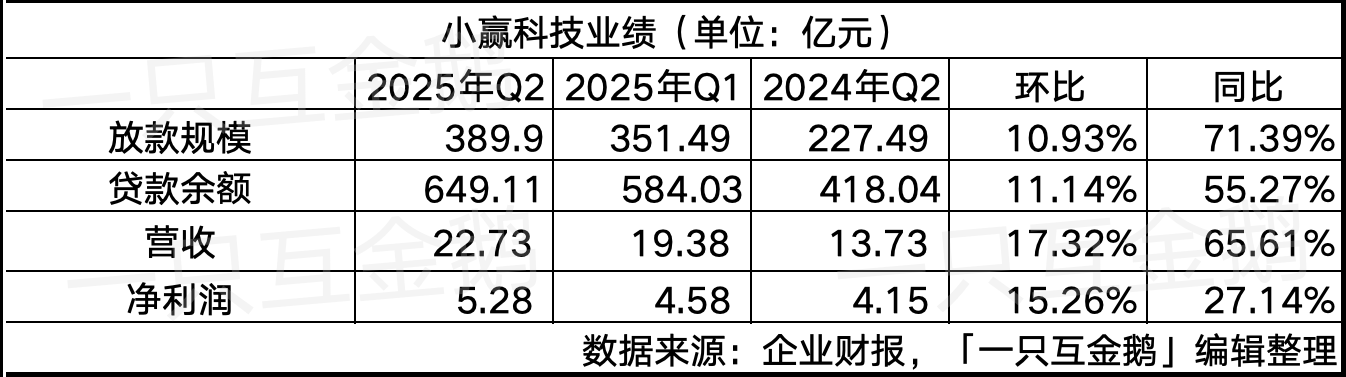

Q2整體收入同比增長65.6%,達22.73億元。

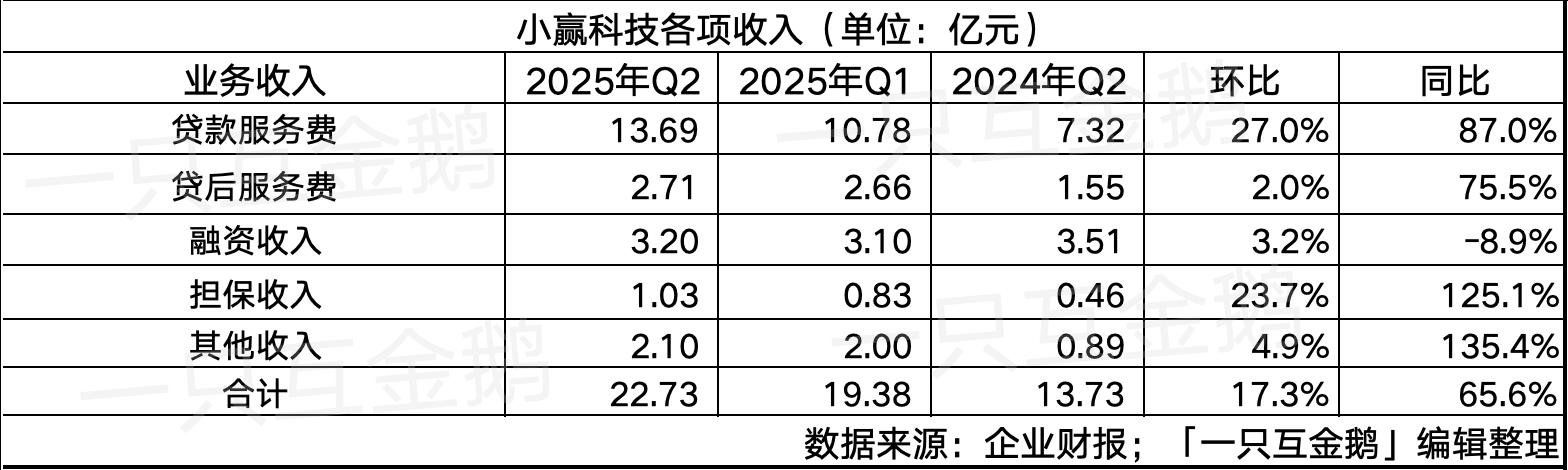

其中,其他收入同比增長135%到2.1億元,財報解釋主要是由于將借款人介紹到其他平臺的推薦服務費增加。

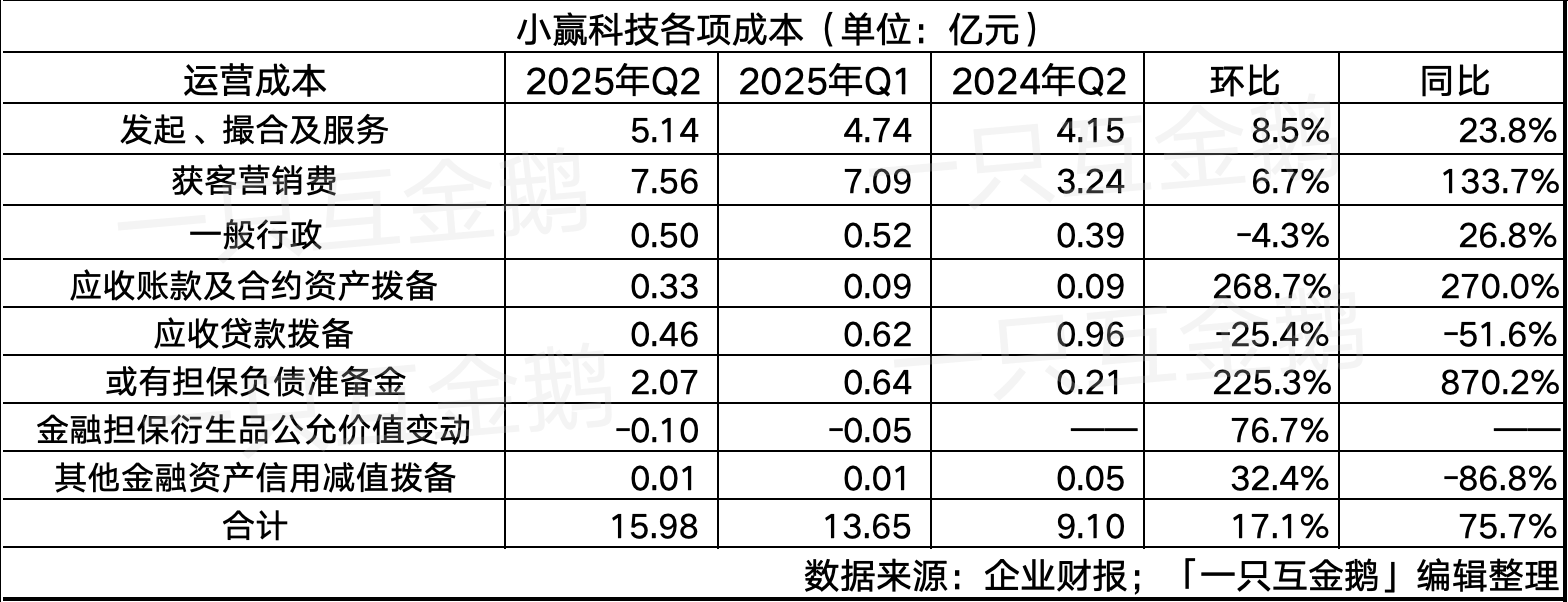

成本支出方面,或有擔保負債準備金增加至2.07億元,Q1為0.64億,去年同期為0.21億,財報解釋為貸款撮合規模量增加和擔保義務擴大。

作者理解,大概和之前奇富科技財報類似,Q2其重資本模式的助貸業務傾斜更多。

該企業CFO鄭富亞針對“助貸新規”表示:

盡管不斷變化的法規可能為行業參與者帶來逐步增加的合規義務,但小贏科技積極看待這些變革,因為新規有助于構建可持續發展的行業格局,并推動負責任的創新。

小贏將繼續主動與監管機構保持溝通,確保運營嚴格遵循不斷更新的標準。并且相信,小贏科技平臺已做好充分準備應對這些變化,同時持續創造長期價值。

另外一點值得注意的是,各家平臺都在試圖通過額度提升、賬期拉長來達到留存,穩利息收入。

小贏科技Q2財報顯示該平臺用戶平均年齡36.6歲,平均借款額度11177元,平均借款期限是10.9個月。

這一平均借款額度相對于其他幾家而言更高。奇富科技和信也科技的件均額度分別是8900元、10056元。

展望未來,小贏科技預計2025年第三季度貸款總額將在320億元至340億元之間。

這代表了從創紀錄的Q2水平開始放緩。財報解釋,因為管理層更重視資產質量和盈利能力,而不是純粹的數量增長。

小贏仍然關注不斷變化的監管環境帶來的挑戰和不確定性,同時保持對有彈性的借款人需求和有紀律的執行的信心。

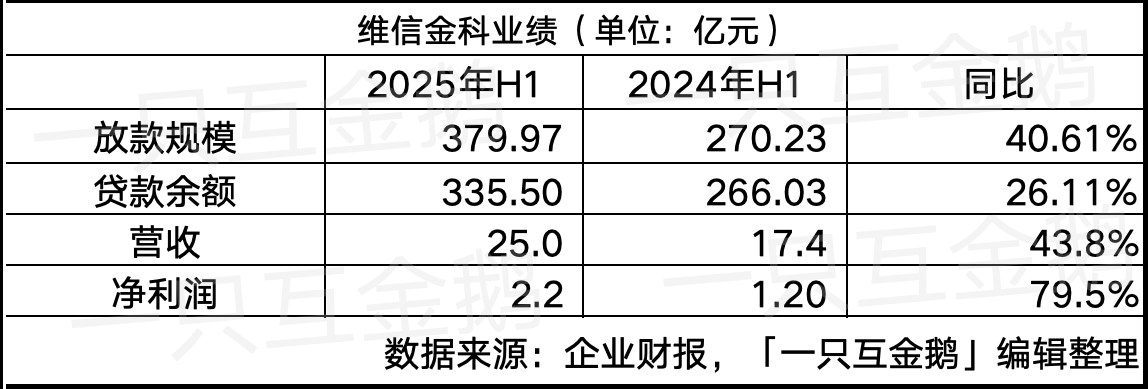

維信金科:投資虛擬資產交易平臺

因為港股的財報對于一些業務和數據披露口徑和美股略有不同,以及并沒有披露Q1的業績,所以難以和其他幾家對比。

維信金科上半年的數據,整體營收、凈利潤均同比增長。

貸款余額較去年6月末增長26%至335.5億元,這一余額規模比宜人智科略高一點。

單看其收入部分,技術及平臺服務帶來2.15億收入,同比增長181.5%。

成本部分,實現及服務費用10.76億,同比增長71.9%,財報解釋這部分成本主要是因為獲客以及催收費用增加。

另外有趣的點,和其他互金平臺多數出海東南亞和拉美不同,維信金科2024年收購在葡萄牙銀行注冊的信貸機構BancoPortuguês de Gest?o, S.A。

以及,2024年其在香港的在線消費金融品牌「CreFIT維信」成為香港首家與中國移動香港有限公司合作的貸款公司。

據其財報,2025年1月,維信金科以代價4百萬港元額外認購EXIO Group Limited(EXIO 集團)的2,395,210股天使輪優先股。直接持有EXIO 集團15%權益。

公開信息顯示,EXIO 集團是香港證券及期貨事務監察委員會(SFC)首批批準設立的11家虛擬資產交易平臺(VATP)之一。

此外,更多東南亞市場也在積極探索中。

綜合來看,七家互金上市公司上半年業績普遍向好,但“助貸新規”實施在即,作者理解,接下來,互金助貸市場格局必然面臨重塑。

各家機構如何應對監管變革、調整業務方向,將成為下一階段關注焦點。

免責聲明:本文、圖片均轉載網絡,版權歸原作者所有,如有侵權請聯系刪除。

0512-36606275

17768080505

CDG-Marketing@chinadatagroup.com