價值重塑,DeepSeek是顛覆金融擁抱大模型的開始

自帶金融背景的AI大模型DeepSeek爆火,給業內展現出了這么一種可能:當技術強大到一定程度的時候,機構的“第二增長曲線”自然就出來了。

無論是從剛開年一周就“高調”跑步接入DeepSeepk的公募基金看,還是正在低調又急迫接洽的銀行來看,金融行業顯然求生欲滿滿——那些在互聯網時代沒抓住的東西,在AI時代不想再落下。

并且,從這些迅速的行動中不難窺見,不僅僅是技術圈子,金融業也很快意識到擁抱大模型的姿勢要變了,并且“可變性”提高了:

不少業內人士看來,DeepSeek的橫空出世戳破了過去2年AI大模型的高門檻、大算力“泡沫”,推動模型性能提升、算力成本下降,應用側落地也將進一步加速,由于DeepSeek自身的金融背景與實力,金融+AI大模型則有可能是最早、也最快誕生殺手級應用的領域。

不同于過去觀望、試水、摸索的節奏,此次以公募基金為代表的金融機構在宣布接入DeepSeek后,明確鎖定將直接落地到投研、銷售、風控、運營等核心業務場景。這顯然給后續金融“擁抱”大模型的姿勢,帶來了更多可能性。

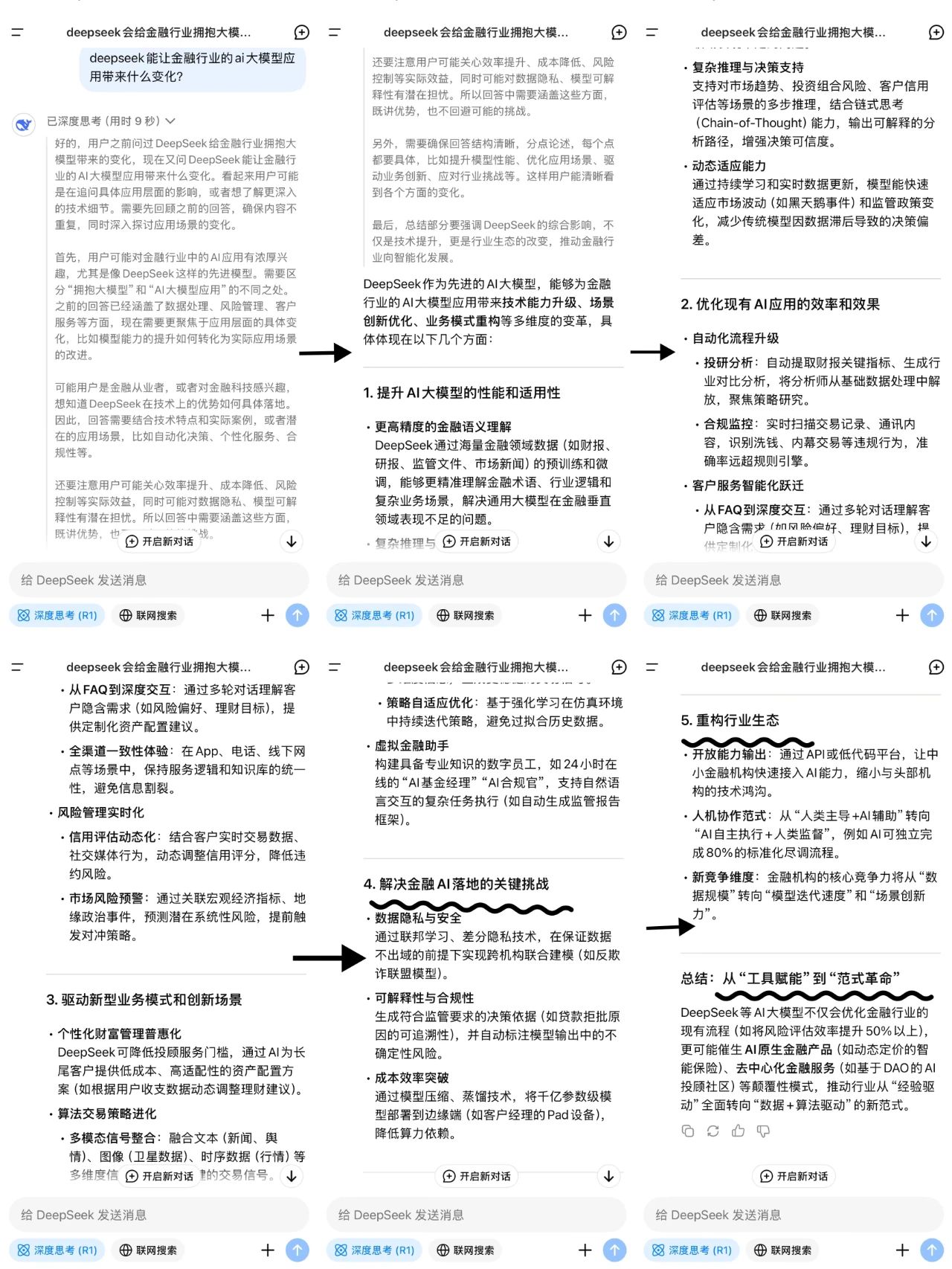

可能性1:價值重塑,金融擁抱AI大模型技術、成本門檻降低回首2022年底,ChatGPT正式推出,于2023年初正式進入國內機構的視野并爆火。以此為起點,不少金融機構已經加入大模型投研行列,至今已有2年整。而在此期間,AI大模型對于金融行業來說,始終是一項門檻頗高的投入,和現在接入Deepseek后短時間內即能夠明確宣稱“已經完成私有化部署”的情況截然不同。伴隨著這些變化,金融機構擁抱AI大模型的方法和路徑,顯然已迅速轉變。此前,我們最常見到的操作是買算力、買模型、買服務,然后研究,然后沒有然后。比如,早在2023年3月底,便發布了500億參數的金融大語言模型Bloom?bergGPT,這是全球首個金融大模型,但結果也不了了之,進入2025年之后徹底沒有了聲響。此外,國內的不少金融機構(尤其是銀行)也加入了大模型研發、應用行列,但同時要面對“巨大的投入”和“應用的不確定性”,成果進展一直較為緩慢,不少中小銀行更是望而卻步。比如,作者也曾留意到,招商銀行是業內最早發布大模型相關招投標的銀行,早在2023年10月就披露了“招商銀行預訓練基礎大語言模型(千億級)采購項目”的結果,中選供應商為為MiniMax(上海稀宇科技有限公司)。但一年多過去,除了財報提及“大模型”的次數明顯增加外,公開渠道并未見其有大模型相關的應用成果公布。如果說金融太大,那么細分到零售信貸領域,也只有少數公司公布過大模型對業務提升的相關指標,比如奇富科技、樂信。不少銀行雖也在零售信貸應用提到過大模型,但目前沒有銀行公布過具體效果。而DeepSeek走到臺前,之所以讓業界為之震動,深究來看,其顛覆之處在于,借助強化學習進行算法優化,將模型訓練成本大幅下降,并且展現出了更優的性能,讓模型部署和落地的門檻進一步降低。縱觀過去2年金融行業對大模型的投入、進展,再對比DeepSeek進入公眾視野后的進展,進度條截然不同。 可能性2:戳破AI大模型“無腦狂熱”泡沫,應用半徑縮短隨著模型性能提升、“擁抱”的技術及成本門檻下降,大模型“無腦狂熱”泡沫被戳破后,方向性更易明確,2025年將是金融AI大模型應用爆發年。技術擁抱門檻降低,帶來的結果已經顯現。不少業內人士告訴作者,DeepSeek推出之后機構們的AI大模型選擇困難癥暫時得到了緩解,過去需要在國內AI大模型六小龍(月之暗面、百川智能、智譜AI、Minimax、零一萬物、階躍星辰)、互聯網大廠(阿里、騰訊、字節、百度)和國外的模型之間艱難選擇,“現在無腦選DeepSeek就好,它們目前的好用,是沒有爭議的。”與此形成對照的是,各大云廠商也沒有躺平,火速蹭了一波熱度,阿里云、百度云、騰訊云相繼宣布接入了DeepSeek模型API接口,讓企業可以在云上靈活調用DeepSeek的模型服務。作者還了解到,某華南區域銀行就以此為由,在上周采購了深圳某大廠的云服務。在這個過程中,云廠商所扮演的是中間人的角色——讓企業可以按需租用算力,在云端訓練自己的模型,或者在底座模型基礎上開發更適合自己的垂類應用。成本下降的同時,應用開發的路徑也更短、更快。也正因如此,后續金融機構引入大模型的疊加成本下降,將有更多的時間、精力和資源進行應用端的開發和精進,2025年成為金融AI大模型的應用爆發年已無懸念。QuestMobile的最新數據顯示, DeepSeek在1月28日的日活躍用戶數首次超越豆包,隨后在2月1日突破3000萬大關,成為史上最快達成這一里程碑的應用。既然如此,相信大家也會問:那么金融機構之前的投入會廢掉嗎?綜合業內看法和作者淺見,不完全會。有些銀行的投入尚在“PPT”級,顯然會廢。但,對于少數真正花錢、花資源培養了具備投研團隊的銀行來講,有經驗積攢、有判斷能力就是最好的收獲,也是在為應用實戰攢“底子”。正如小鵬汽車CEO何小鵬最近在《晚點》受訪提到的,“很多東西不是靠錢可以堆積的,是靠長期的摸索、積累和反復。”如果說,過去金融機構是砸錢買經驗、摸索路徑,現在可能要加快進入應用比拼階段了,這恰恰是自身投研團隊的可發揮之處。可能性3:另一個Deepseek可能隨時會來,金融擁抱AI要提速“一直以來,金融機構擁抱大模型不是業務端觸發的東西。”一個長期賣“云”的大廠相關人士對作者聊起自己的觀察,“多數是科技側先‘買’,然后在各種業務側推廣部署,大部分都不是從業務實用側觸發的,而Deepseek卻恰好相反。”而從近兩年多數金融機構的操作看,確實如此。兩年前,作者就曾留意到,要窺見大模型在金融行業的應用情況,只能通過招投標信息。而從2024年中報看,很多銀行也主要還在談“大模型”的技術建設進展,應用方向更多其實是在探索,主要包括零售信貸、財富管理、智能客服三大領域。這種非業務側驅動帶來的最大問題就是,解決不了問題。“比如說,你用一張信用卡,或在銀行做財富管理的過程中,會接觸到智能客服,也許技術上來后智能客服給你的體驗是提升了,但用戶的核心需求是這張卡好用,我的財富管理到底賺不賺錢。”上述人士舉例,并不是說提升服務體驗不重要,而是更應該優先解決核心問題。當然,要解決核心問題,不僅僅是要解決技術問題,除了金融機構自身的決策模式、業務監管等問題,Deepseek目前仍有一些地方有爭議。金融機構,尤其是銀行要像公募基金一樣迅速擁抱Deepseek或許有現實難度,但毫無疑問的是,擁抱AI要提速了,并且要多從業務實用側多提速。畢竟,下一個Deepseek不知道什么時候會到來,互聯網時代沒有抓住的機遇,AI時代不能再落下了。最后,我們來看一下Deepseek自己是怎么回答這個問題的:

且看如今吹的牛逼,未來能否實現?

免責聲明:本文、圖片均轉載網絡,版權歸原作者所有,如有侵權請聯系刪除。