在互聯網助貸領域,小贏科技、嘉銀科技、宜人金科、維信金科這四家平臺堪稱腰部力量中的中流砥柱,在行業里占據著舉足輕重的地位。今天,咱們就通過這四家公司2024年的經營數據,深入剖析它們過去一年的表現。

小贏科技在 2024 年的表現可謂是相當出色,實現了營業收入 58.72 億元人民幣,同比增長 22%,延續了上市以來連續第 6 個季度的營收正增長。凈利潤達到 15.399 億元,同比增幅達 29.8%,增速位居行業前列。在業務規模方面,2024 年活躍借款人總數為 523 萬人,較 2023 年的 449 萬人有顯著增加。全年促成貸款總額 1048.89 億元,雖然同比下降 0.6%,但在貸余額突破 523.27 億元,同比增長 6.6%,這表明其貸款業務的穩定性較強。

資產質量方面,截至 2024 年末,31 天 - 60 天的逾期率穩定在 1.17%,逾期 91 - 180 天的所有未償還貸款逾期率在 2.48%,顯示出小贏科技在風險控制方面有著較為嚴格的管理措施,能夠有效降低逾期風險。

小贏科技在獲客和營銷方面也加大了投入,費用從 2023 年的 13.71 億增加到 2024 年的 15.83 億元,同比增長了 15%。此外,公司其他收入增長了 38.3%,達到 4.362 億元,這主要是由于將借款人介紹到其他平臺的推薦服務費增加。

02.宜人金科:國際業務盈利,但整體凈利下滑

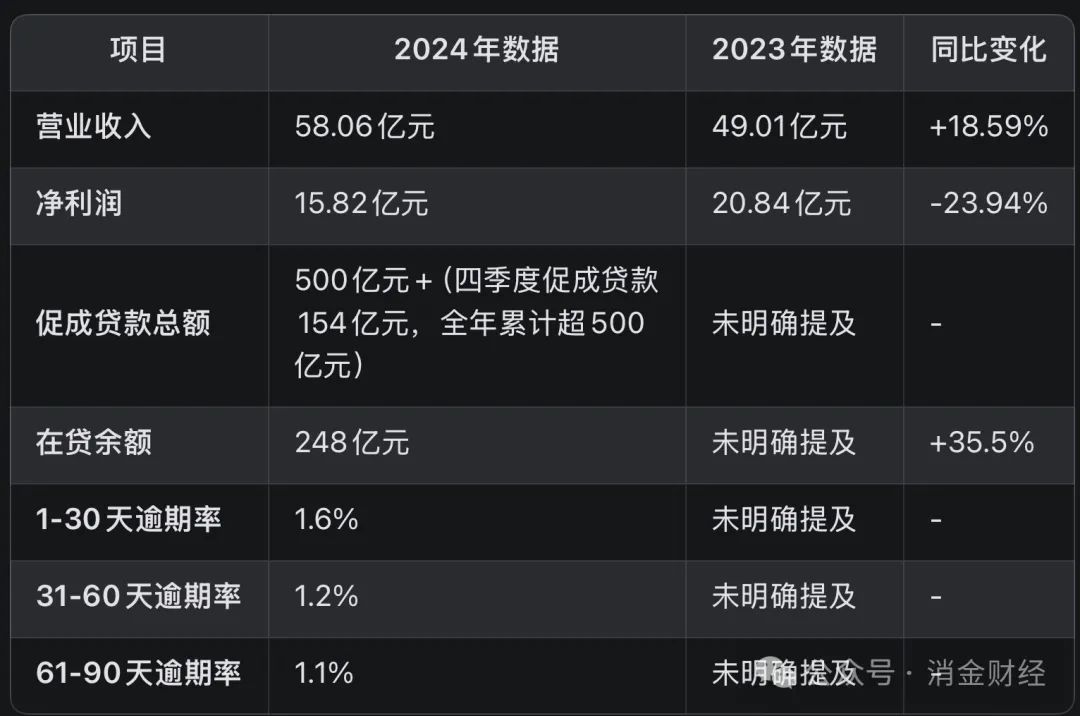

宜人金科2024年總收入58.06億,同比增長18.59%,歸母公司的凈利潤15.82億,同比下降23.94。現金儲備,截止2024年末為38.41億,流動資金充裕。不過,整體來看,宜人金科的年度凈利同比下降了。原因主要有以下幾點:一是保險業務銷售額下降;二是繼續投資吸引新的高質量借款人以拓展金融服務領域,并提升內部人工智能能力,導致營銷等支出增加;三是由于風險承擔模式下的貸款量增長,需要預付預付款。

宜人金科在國際業務方面取得了顯著進展,菲律賓業務轉向高質量客群后,盈利能力顯著提高,已轉為正數,并達到了高個位數的盈利水平。其人工智能在菲律賓市場業務中展現出了良好的勢頭,并且在研究方面不僅限于東南亞,在美國、南美以及中東等地也取得了進展。

宜人智科的業務主要分為三塊,其中財務咨詢也就是助貸類業務,2024 年收入 34.73 億元,占總體收入的近 60%,同比 2023 年增長 38%。生活 & 財產保障即保險經紀業務,全年收入 4.08 億元,占總體收入的 7%,該收入同比 2023 年下降 58%。品質生活業務 2024 年收入 19.44 億元,占總收入的 33%,同比 2023 年增長 37%。

宜人金科在 2024 年第四季度月活躍用戶達 450 萬,與 2024 三季度持平。從 2023 年下半年開始,該公司升級了其客戶細分市場,吸引了具有更強還款能力和更好風險配置的更高質量借款人,到 2024 年第一季度,這些努力顯示出了成功。2024 年第四季度復借率達到 61%。

03.維信金科:其他業務增長亮眼,但放款規模減少

維信金科 2024 年營收 39 億元,凈利潤 4.78 億元,分別同比 2023 年增長 10.06%、4.82%。不過,其放款規模比 2023 年減少 195 億至 557.5 億元,貸款規模同比減少 26%,貸款余額同比減少 23.93% 至 262 億元。不過維信金科,其他部分收入達到了 3.57 億元,同比增長 99.8%,這主要是由于該公司通過多樣化的服務帶來的增加,以及來自不斷增長的第三方平臺的流量增加。具體來看, 2024 年收入 2.26 億元,較 2023 年的 1.07 億元增長 111%。

其主要收入增長一部分來自(利息收入)增長;另一部分來自(其他業務)增長。放貸規模和貸款余額減少,但利息收入增長,大概率為對客利率提升。此外,「其他業務」收入增長,除了擔保收益減少,其他的會員、導流、政府補助、罰金等收入都同比增長。

在成本支出方面,維信金科 2024 年和 2023 年比沒有太大的變化。因為整體貸款撮合規模減少,所以獲客成本也減少了,不過因為將業務拓展至其他區域,所以銷售和營銷費用增長了 14%。

04.嘉銀科技:凈收入增長,但凈利潤下降

2024 年,嘉銀科技實現凈收入 58.01 億元,同比增長 6.1%;凈利潤 10.57 億元,同比減少 18.57%。促成貸款 1008 億元,同比增長 14.4%。在促成貸款和凈收入都增加的情況下,凈利潤同比減少,原因或是營銷費用增加所致。財報顯示,2024 年嘉銀科技總運營成本和費用為 45.53 億元,較去年增長 10.14%。其中,銷售和營銷費用為 19.14 億元,去年同期為 15.39 億元,增幅 24.37%,財報解釋為借款人收購費用增加,即獲客成本增加。

此外,嘉銀科技的復借率有所下降,2024 年復借率為 66.8%,去年為 70.6%,這表明在老客戶減少的情況下,公司增加了營銷費用來獲取新客戶。

嘉銀科技收入構成主要包括:貸款便利服務、解除擔保負債收入和其他收入。其中,貸款便利服務第四季度和全年增長明顯,分別增長 46.3%、15%,財報解釋主要由于公司機構融資合作伙伴的貸款發放量增加。解除擔保負債收入第四季度下降明顯、去年微降,主要由于公司為其提供擔保服務的平均未償貸款余額減少。另外,第四季度其他收入同比下降 43.9%,主要是由于出售尼日利亞實體導致海外貸款收入減少,以及投資者推薦服務收入減少。不良率方面,嘉銀科技保持低位,2024 年底 90 天 + 不良率為 1.16%,較去年同期下降 32bps,較上季度末下降 16bps。綜合來看,四家企業均以科技為錨點,小贏、嘉銀側重規模與風控平衡,宜人、維信則探索多元化變現與輕資產轉型,行業整體呈現"質量深耕"與"技術護城河"并重的趨勢。

展望未來,隨著金融科技行業的不斷發展和競爭的加劇,這四家公司都面臨著機遇和挑戰。小贏科技可以繼續加大在獲客和營銷方面的投入,進一步擴大市場份額;宜人金科需要在國際業務和國內業務之間找到更好的平衡,提升整體盈利能力;維信金科應繼續拓展多樣化的服務,提升客戶體驗,增強核心業務的競爭力;嘉銀科技則需要優化成本結構,提高客戶忠誠度,以實現凈利的穩定增長。免責聲明:本文、圖片均轉載網絡,版權歸原作者所有,如有侵權請聯系刪除。