熱門(mén)搜索

同樣是賣(mài)零食,有的企業(yè)平均日賺超400萬(wàn)元,有的企業(yè)卻營(yíng)收大跌27%、由盈轉(zhuǎn)虧——這種“一半是海水、一半是火焰”的場(chǎng)景,在2025年半年報(bào)中比任何一年都更殘酷。

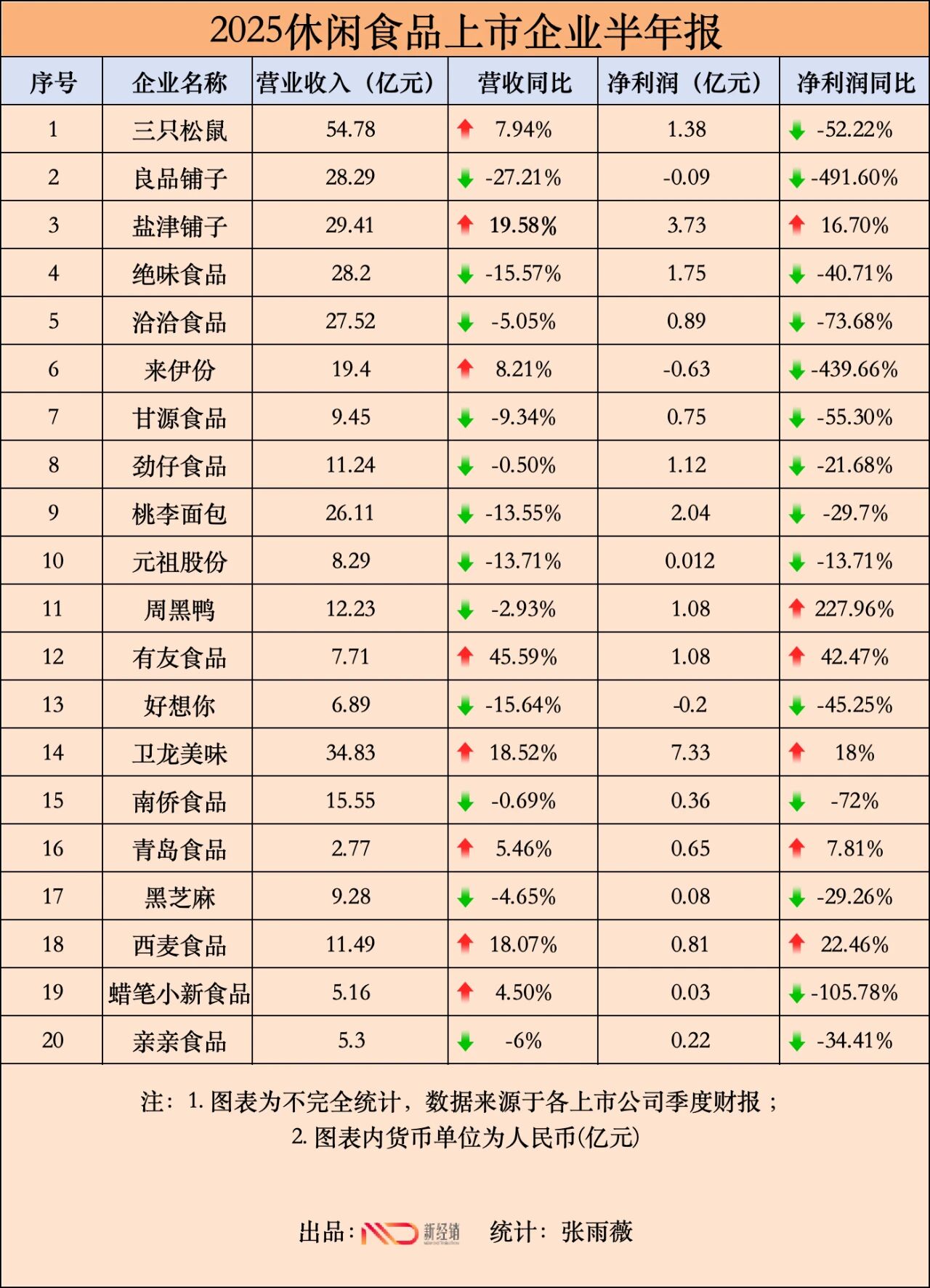

在整理的20家休閑食品上市公司的半年報(bào)中,高達(dá)14家企業(yè)(占比70%)的凈利潤(rùn)出現(xiàn)下滑甚至陷入虧損的局面。

這場(chǎng)行業(yè)陣痛中,不同玩家的命運(yùn)判若云泥。

國(guó)民品牌洽洽食品因核心原料成本飆升導(dǎo)致凈利潤(rùn)銳減超70%,來(lái)伊份、好想你等老牌企業(yè)也未能幸免,紛紛陷入虧損困境。

而另一面,則是另一番高歌猛進(jìn)的景象。周黑鴨在營(yíng)收微調(diào)的情況下,通過(guò)驚人的運(yùn)營(yíng)效率,實(shí)現(xiàn)了近228%的凈利潤(rùn)暴增;有友食品則憑借其核心大單品,交出了營(yíng)收利潤(rùn)雙雙增長(zhǎng)超40%的優(yōu)異答卷。

這場(chǎng)劇烈分化的背后,透露了哪些信息?又折射出哪些趨勢(shì)?

01、渠道端:誰(shuí)贏了地面,誰(shuí)就贏了增長(zhǎng)

本報(bào)告期內(nèi),增長(zhǎng)的分化首先體現(xiàn)在渠道上。戰(zhàn)火已從線上線下之爭(zhēng),演變?yōu)榫€下不同模式的正面交鋒,并進(jìn)一步擴(kuò)展到市場(chǎng)版圖的重新劃分。

核心是量販折扣渠道對(duì)傳統(tǒng)精品店模式的沖擊。

以深度綁定零食量販渠道的鹽津鋪?zhàn)訛槔錉I(yíng)收同比增長(zhǎng)19.6%,利潤(rùn)增長(zhǎng)16.7%,成為新渠道紅利的直接受益者。

而高度依賴傳統(tǒng)商超及直營(yíng)門(mén)店的良品鋪?zhàn)樱I(yíng)收-27.21%)和來(lái)伊份(凈利潤(rùn)大幅虧損),則共同指向了傳統(tǒng)渠道客流流失、坪效下降的嚴(yán)峻現(xiàn)實(shí)。

對(duì)于品牌和經(jīng)銷(xiāo)商而言,這意味著必須正視渠道的結(jié)構(gòu)性變化,過(guò)去作為“品牌形象”的商超和直營(yíng)店,如果不能貢獻(xiàn)健康的利潤(rùn),其戰(zhàn)略價(jià)值就需要被重新審視。

其次是市場(chǎng)版圖的“出走”與“下沉”。

在核心市場(chǎng)競(jìng)爭(zhēng)白熱化之際,一些企業(yè)通過(guò)尋找結(jié)構(gòu)性增量市場(chǎng),成功開(kāi)辟了第二戰(zhàn)場(chǎng)。

財(cái)報(bào)數(shù)據(jù)顯示,有友食品在東南區(qū)域市場(chǎng)實(shí)現(xiàn)了186%的爆發(fā)式增長(zhǎng),證明了其產(chǎn)品在不同區(qū)域市場(chǎng)的強(qiáng)大適應(yīng)性。

而甘源食品的海外市場(chǎng)收入同比增長(zhǎng)162.9%,則展示了中國(guó)零食品牌出海的巨大潛力。

這也說(shuō)明,當(dāng)一線城市的貨架擠滿競(jìng)爭(zhēng)者時(shí),廣闊的下沉市場(chǎng)和海外市場(chǎng),依然是值得深耕的藍(lán)海。

02、產(chǎn)品端:健康化與差異化成突圍關(guān)鍵

當(dāng)渠道的流量紅利褪去,能留住消費(fèi)者的,最終還是產(chǎn)品本身。本輪周期中,產(chǎn)品力的比拼,集中體現(xiàn)在“健康化創(chuàng)新”與“成本控制”兩個(gè)維度上。

一方面,健康品類的創(chuàng)新成為核心增長(zhǎng)引擎。

“魔芋”是本輪當(dāng)之無(wú)愧的“明星”。衛(wèi)龍的財(cái)報(bào)顯示,以魔芋爽為核心的蔬菜制品收入高達(dá)21.09億元,同比猛增44.3%。鹽津鋪?zhàn)拥哪в笾破窢I(yíng)收也達(dá)到7.91億元,同比增速更是達(dá)到了驚人的155.1%。

相比之下,傳統(tǒng)高糖高油的烘焙賽道則面臨挑戰(zhàn),桃李面包與元祖股份的營(yíng)收均出現(xiàn)下滑。

另一方面,供應(yīng)鏈的成本控制能力直接決定利潤(rùn)生死。這在依賴大宗農(nóng)產(chǎn)品的企業(yè)身上體現(xiàn)得尤為明顯。

洽洽食品因核心原料葵花籽價(jià)格上漲,導(dǎo)致凈利潤(rùn)降幅超過(guò)70%。同樣,南僑食品也因棕油等油脂成本高企,凈利潤(rùn)大幅縮水72%。

這警示所有品牌,特別是原料型企業(yè),必須將供應(yīng)鏈安全和成本對(duì)沖提升到戰(zhàn)略高度,否則再大的營(yíng)收規(guī)模,也可能被脆弱的成本結(jié)構(gòu)所吞噬。

03、經(jīng)營(yíng)端:告別粗放增長(zhǎng),向精細(xì)化要效益

如果說(shuō)渠道和產(chǎn)品回答了“去哪賣(mài)”和“賣(mài)什么”的問(wèn)題,那么經(jīng)營(yíng)層面的精細(xì)化,則最終決定了企業(yè)能否“賺到錢(qián)”以及“活得久”。

首先是內(nèi)部運(yùn)營(yíng)效率的極致追求。

周黑鴨是“精益管理”的最佳范本,其通過(guò)精細(xì)化的門(mén)店管理和費(fèi)用控制,在營(yíng)收微降的情況下,實(shí)現(xiàn)了利潤(rùn)的逆勢(shì)暴增。

這與甘源食品(銷(xiāo)售費(fèi)用+26.59%)、三只松鼠(銷(xiāo)售費(fèi)用+25.11%)等因營(yíng)銷(xiāo)及渠道拓展而利潤(rùn)承壓的企業(yè),形成了鮮明對(duì)比。

這標(biāo)志著行業(yè)正從“花錢(qián)換規(guī)模”的粗放階段,進(jìn)入“向管理要效益”的精益階段。

其次是行業(yè)格局的加速整合與出清。

隨著競(jìng)爭(zhēng)加劇,頭部企業(yè)通過(guò)并購(gòu)?fù)晟飘a(chǎn)品矩陣(如煌上煌收購(gòu)立興食品進(jìn)入凍干賽道),而年?duì)I收不足10億元的中小品牌,如親親食品、蠟筆小新食品等,則面臨生存空間被擠壓的困境。

鹵味賽道中絕味食品(-15.57%)的業(yè)績(jī)下滑與周黑鴨的增長(zhǎng)也形成對(duì)比,反映出即便是頭部品牌,龐大但低效的網(wǎng)絡(luò)也可能成為拖累。

寫(xiě)在最后

綜合來(lái)看,休閑食品行業(yè)依靠單一長(zhǎng)板(無(wú)論是渠道紅利還是爆款單品)就能“一招鮮吃遍天”的時(shí)代已經(jīng)結(jié)束。

行業(yè)的未來(lái),正從追求外延式的“規(guī)模增長(zhǎng)”,轉(zhuǎn)向內(nèi)生性的“價(jià)值創(chuàng)造”。擺在所有品牌和經(jīng)銷(xiāo)商面前的核心議題,也從“如何跑得更快”,變成了“如何跑得更穩(wěn)”。

第一、回歸消費(fèi)者:為消費(fèi)者提供超越價(jià)格的、真實(shí)可感的價(jià)值,無(wú)論是極致的質(zhì)價(jià)比,還是不可替代的健康體驗(yàn)。

第二、回歸產(chǎn)品:將資源真正投入到研發(fā)和供應(yīng)鏈上,打造出有壁壘、有差異化的好產(chǎn)品。

第三、回歸利潤(rùn):摒棄不產(chǎn)生效益的規(guī)模擴(kuò)張,將精細(xì)化運(yùn)營(yíng)貫穿于每個(gè)環(huán)節(jié),創(chuàng)造真實(shí)、可持續(xù)的利潤(rùn)。

在這場(chǎng)深刻的變革中,挑戰(zhàn)與機(jī)遇并存。對(duì)于那些能夠率先完成這場(chǎng)“價(jià)值回歸”的企業(yè)而言,眼下的動(dòng)蕩,或許正是穿越周期、建立長(zhǎng)期競(jìng)爭(zhēng)優(yōu)勢(shì)的最好時(shí)機(jī)。

0512-36606275

17768080505

CDG-Marketing@chinadatagroup.com