熱門(mén)搜索

2025年末,信用卡市場(chǎng)再掀調(diào)整波瀾。

近日,浙江農(nóng)商聯(lián)合銀行宣布,因業(yè)務(wù)合作調(diào)整,旗下多家農(nóng)商行將集體停止發(fā)行豐收京東聯(lián)名信用卡。

這一調(diào)整并非孤例。今年以來(lái),從全國(guó)性大行到區(qū)域性農(nóng)商行,“停止發(fā)行”已成為信用卡公告中的高頻詞匯。而曾經(jīng)作為銀行跨界獲客、場(chǎng)景引流“利器”的聯(lián)名信用卡,成為了此輪“停發(fā)潮”中首當(dāng)其沖的對(duì)象。

在“精耕細(xì)作” 取代 “跑馬圈地”的存量競(jìng)爭(zhēng)時(shí)代,銀行的應(yīng)對(duì)已不僅限于停發(fā)產(chǎn)品,也在推動(dòng)信用卡中心關(guān)停、App整合等更深層的組織與渠道變革。未來(lái)行業(yè)競(jìng)爭(zhēng)將不再是發(fā)卡量的比拼,而是聚焦于通過(guò)科技賦能、客群深耕與生態(tài)構(gòu)建來(lái)實(shí)現(xiàn)可持續(xù)的價(jià)值創(chuàng)造。

“停發(fā)潮”蔓延至中小銀行,

聯(lián)名卡面臨“成本與風(fēng)險(xiǎn)”雙重考驗(yàn)

浙江農(nóng)商聯(lián)合銀行的公告明確了后續(xù)安排:存量京東卡在卡片有效期內(nèi)可繼續(xù)正常使用,包括消費(fèi)、取現(xiàn)、還款等基本功能不受影響,可正常享受該行開(kāi)展的信用卡活動(dòng),年費(fèi)標(biāo)準(zhǔn)、積分等優(yōu)惠政策保持不變,但自2026年1月13日起,將不再享受由京東提供的新客好禮一分購(gòu)、券包月月領(lǐng)、首刷返現(xiàn)金與消費(fèi)領(lǐng)京豆等相關(guān)活動(dòng)。掛失補(bǔ)卡、卡損換卡、到期續(xù)卡等場(chǎng)景則統(tǒng)一換發(fā)豐收浙富卡。

這一舉措,意味著信用卡行業(yè)的調(diào)整壓力已全面?zhèn)鲗?dǎo)至中小銀行體系。

就在浙江農(nóng)商聯(lián)合銀行公告發(fā)布前后,武漢農(nóng)商銀行也宣布,因聯(lián)名信用卡合作業(yè)務(wù)調(diào)整,將于2026年1月1日起停止發(fā)行淘票票&大麥聯(lián)名信用卡。淘票票&大麥聯(lián)名信用卡將調(diào)整為漢卡標(biāo)準(zhǔn)金卡,原產(chǎn)品功能、收費(fèi)標(biāo)準(zhǔn)保持不變。

更早之前,昆山農(nóng)商行、江陰農(nóng)商行等江蘇轄內(nèi)農(nóng)商銀行也已在年內(nèi)相繼停止了京東聯(lián)名卡的發(fā)行。客戶(hù)在卡片有效期內(nèi)可繼續(xù)用卡,但不再享受京東聯(lián)名卡會(huì)員權(quán)益;北京農(nóng)商銀行自2025年7月15日(含)起,已停止發(fā)行鳳凰首約聯(lián)名信用卡、京東金融聯(lián)名信用卡、金色時(shí)光信用卡。

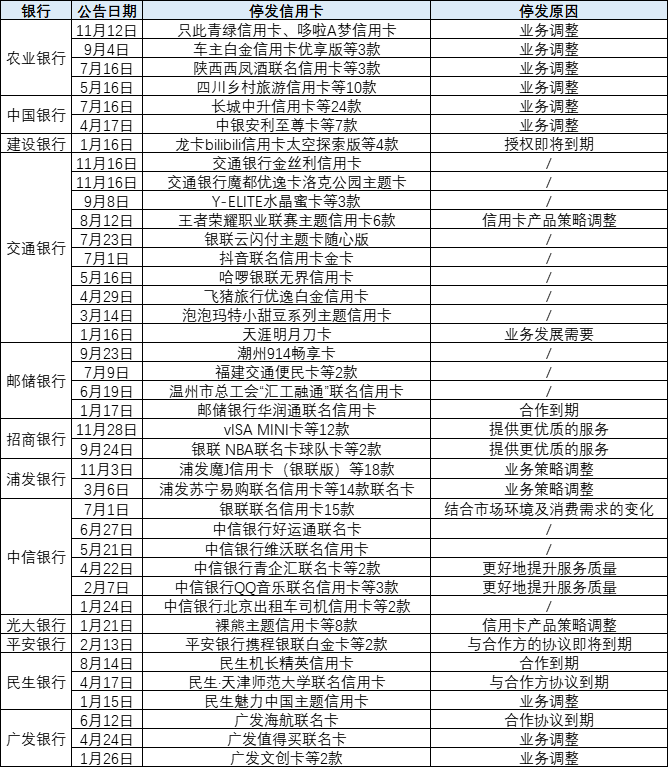

這波由中小銀行跟進(jìn)的“停卡潮”,與全國(guó)性銀行的步調(diào)形成了共振。新浪金融研究院注意到,2025年以來(lái),建設(shè)銀行、郵儲(chǔ)銀行、中信銀行等多家大型銀行已累計(jì)停發(fā)超百款信用卡,停發(fā)理由多為“業(yè)務(wù)策略調(diào)整”“提升服務(wù)質(zhì)量”“合作到期”,而聯(lián)名卡在其中占據(jù)了相當(dāng)大的比例。

例如,7月16日,中國(guó)銀行公告稱(chēng),因業(yè)務(wù)調(diào)整,自2025年8月31日起,將停止發(fā)行部分信用卡產(chǎn)品,并調(diào)整信用卡產(chǎn)品卡面,共涉及24款信用卡產(chǎn)品,涵蓋聯(lián)名合作類(lèi)、主題特色類(lèi)等多個(gè)類(lèi)別;11月3日,浦發(fā)銀行發(fā)布公告稱(chēng),因業(yè)務(wù)策略調(diào)整,將從2025年12月18日起停止發(fā)行浦發(fā)魔J信用卡(銀聯(lián)版)、浦發(fā)英雄聯(lián)盟信用卡(亞索)等18款信用卡產(chǎn)品。

資深信用卡研究專(zhuān)家董崢?lè)治觯y行停發(fā)聯(lián)名卡多因合作授權(quán)到期且雙方無(wú)意續(xù)約,且停發(fā)產(chǎn)品多為發(fā)行量少、活躍度低的低效卡種。“這是清理睡眠卡的重要舉措,有助于銀行集中資源深耕有活力的產(chǎn)品,提升經(jīng)營(yíng)效率以應(yīng)對(duì)行業(yè)變局。”

有業(yè)內(nèi)人士進(jìn)一步,近年來(lái)聯(lián)名卡的引流成本持續(xù)攀升,銀行需支付高昂的聯(lián)合營(yíng)銷(xiāo)與客戶(hù)引流費(fèi)用,直接推高了整體獲客成本;同時(shí),部分聯(lián)名卡聚焦的消費(fèi)場(chǎng)景中,用戶(hù)信用資質(zhì)相對(duì)下沉,進(jìn)一步加劇了卡片不良率的上升風(fēng)險(xiǎn)。

對(duì)于資源更為有限、風(fēng)險(xiǎn)承受能力更弱的中小銀行而言,當(dāng)聯(lián)名卡的投入產(chǎn)出比日益失衡時(shí),將其優(yōu)化出產(chǎn)品序列便成為必然的選擇。

信用卡近三年已縮減1億張

粗放擴(kuò)張時(shí)代落幕

信用卡行業(yè)的整體“清卡瘦身”,背后是監(jiān)管引導(dǎo)與市場(chǎng)驅(qū)動(dòng)的雙重合力,這股力量正徹底終結(jié)行業(yè)長(zhǎng)期以來(lái)“跑馬圈地”的粗放擴(kuò)張時(shí)代,推動(dòng)其邁向高質(zhì)量發(fā)展的新征程。

據(jù)了解,原銀保監(jiān)會(huì)與中國(guó)人民銀行2022年7月發(fā)布的《關(guān)于進(jìn)一步促進(jìn)信用卡業(yè)務(wù)規(guī)范健康發(fā)展的通知》(以下簡(jiǎn)稱(chēng)《通知》)已結(jié)束2年的過(guò)渡期,于2024年7月1日全面實(shí)施。

《通知》明確要求銀行不得以發(fā)卡量、客戶(hù)數(shù)量等作為單一或主要考核指標(biāo),長(zhǎng)期睡眠信用卡比率不得超過(guò)20%,整改后仍超出該比例的銀行不得新增發(fā)卡。這促使銀行重新審視信用卡業(yè)務(wù),從單純追求數(shù)量轉(zhuǎn)向注重質(zhì)量和服務(wù),清理低效卡種,聚焦優(yōu)質(zhì)客群,進(jìn)一步限制了信用卡規(guī)模的無(wú)序擴(kuò)張。

央行數(shù)據(jù)顯示,截至2025年第三季度末,全國(guó)信用卡和借貸合一卡數(shù)量為7.07億張,較上季度減少800萬(wàn)張,較去年末減少2000萬(wàn)張,較2022年的歷史峰值8.07億張減少1億張,已連續(xù)下滑12個(gè)季度。

從上市銀行2025年半年報(bào)看,多家銀行信用卡流通戶(hù)數(shù)或在冊(cè)卡量下滑。比如,截至6月末,工商銀行信用卡累計(jì)發(fā)卡量1.48億張,較上年末減少200萬(wàn)張;交通銀行境內(nèi)行信用卡在冊(cè)卡量6010萬(wàn)張,較上年末減少291萬(wàn)張;郵儲(chǔ)銀行信用卡結(jié)存卡量3858萬(wàn)張,較上年末減少140萬(wàn)張。

與此同時(shí),信用卡交易額也呈現(xiàn)萎縮態(tài)勢(shì),中信銀行交易額為10854億元,同比下降12.54%,平安銀行交易額約9898億元,跌幅超過(guò)16.8%。

董崢指出,信用卡市場(chǎng)的“瘦身”并非短期波動(dòng),而是一個(gè)持續(xù)性的趨勢(shì),是監(jiān)管政策、市場(chǎng)競(jìng)爭(zhēng)、用戶(hù)習(xí)慣變遷和銀行自身戰(zhàn)略調(diào)整共同作用的結(jié)果。

他強(qiáng)調(diào),信用卡業(yè)務(wù)“跑馬圈地”時(shí)代成為過(guò)去,以客戶(hù)為中心、以消費(fèi)需求為導(dǎo)向的服務(wù)性驅(qū)動(dòng)的“精耕細(xì)作”時(shí)代已然開(kāi)始,銀行在業(yè)務(wù)理念、經(jīng)營(yíng)思想等方面要敢于創(chuàng)新。

分中心“退場(chǎng)”、App整合

信用卡戰(zhàn)略迎來(lái)深刻調(diào)整

與信用卡產(chǎn)品密集停發(fā)相伴的,是信用卡運(yùn)營(yíng)模式與組織架構(gòu)的深度調(diào)整。新浪金融研究院注意到,線下網(wǎng)點(diǎn)收縮與線上渠道整合正形成雙向發(fā)力的轉(zhuǎn)型態(tài)勢(shì)。

一方面,銀行信用卡中心的“退場(chǎng)”進(jìn)程明顯提速。2025年以來(lái),交通銀行已陸續(xù)注銷(xiāo)了56家信用卡分中心,僅4月23日就有杭州、紹興、湖州、溫州、嘉興、金華6家分中心終止?fàn)I業(yè);民生銀行先后關(guān)停華北、東北、華中、華南及德陽(yáng)分中心;廣發(fā)銀行則相繼終止昌吉、牡丹江分中心運(yùn)營(yíng)。

交通銀行副行長(zhǎng)周萬(wàn)阜在2024年度業(yè)績(jī)會(huì)上解釋?zhuān)伺e系交通銀行(架構(gòu))改革中的一部分。隨著人民群眾多元化金融需求日益增長(zhǎng),為更好滿(mǎn)足客戶(hù)一體化、綜合金融服務(wù)的需要,該行將信用卡的業(yè)務(wù)模式進(jìn)行改革,由過(guò)去的集中直接經(jīng)營(yíng)改為分行屬地經(jīng)營(yíng)將信用卡拉入到屬地零售業(yè)務(wù)中進(jìn)行統(tǒng)一經(jīng)營(yíng)。

另一方面,信用卡App的整合步伐同步加快。多家銀行選擇關(guān)閉獨(dú)立信用卡App,將其功能整體并入主力手機(jī)銀行,實(shí)現(xiàn)服務(wù)渠道的集約化運(yùn)營(yíng)。例如,今年3月底,北京農(nóng)商銀行旗下的信用卡APP“鳳凰信用卡”業(yè)務(wù)功能遷移至“北京農(nóng)商銀行手機(jī)銀行”APP中;9月底,中國(guó)銀行宣布啟動(dòng)“繽紛生活”App的功能遷移,原App功能將陸續(xù)并入中國(guó)銀行App,隨后停止注冊(cè)與下載,并逐步關(guān)停。

有業(yè)內(nèi)人士直言,當(dāng)前信用卡業(yè)務(wù)盈利壓力持續(xù)增大,維持獨(dú)立App的技術(shù)研發(fā)、運(yùn)營(yíng)維護(hù)成本已不再具備經(jīng)濟(jì)性,而渠道整合成為銀行降本增效的務(wù)實(shí)選擇。

“信用卡正面臨資產(chǎn)質(zhì)量下滑、盈利空間收窄以及互聯(lián)網(wǎng)信用支付沖擊的‘內(nèi)憂(yōu)外患’。”素喜智研高級(jí)研究員蘇筱芮認(rèn)為,銀行通過(guò)組織架構(gòu)和產(chǎn)品結(jié)構(gòu)雙輪調(diào)整,壓縮低效網(wǎng)點(diǎn)、聚焦線上直營(yíng),以擺脫規(guī)模擴(kuò)張時(shí)代遺留的瓶頸。

展望未來(lái),蘇商銀行特約研究員薛洪言指出,信用卡業(yè)務(wù)將聚焦三大轉(zhuǎn)型方向:一是全域場(chǎng)景整合,突破單一信貸功能,打通支付、信貸、財(cái)富管理等服務(wù)鏈路,構(gòu)建覆蓋“食住行游購(gòu)?qiáng)梳t(yī)”的自營(yíng)消費(fèi)生態(tài);二是科技賦能升級(jí),推動(dòng)虛擬卡與實(shí)體卡融合,優(yōu)化數(shù)字化服務(wù)體驗(yàn),同時(shí)通過(guò)智能風(fēng)控技術(shù)提升資金安全與資產(chǎn)質(zhì)量;三是客群分層深耕,依據(jù)消費(fèi)行為細(xì)分用戶(hù)群體,針對(duì)高頻剛需客群強(qiáng)化日常消費(fèi)權(quán)益,為高凈值客群提供跨境支付、財(cái)富管理等綜合服務(wù),滿(mǎn)足企業(yè)用戶(hù)商務(wù)場(chǎng)景需求,實(shí)現(xiàn)從“規(guī)模發(fā)卡”向“價(jià)值創(chuàng)造”的轉(zhuǎn)變。

免責(zé)聲明:本文、圖片均轉(zhuǎn)載網(wǎng)絡(luò),版權(quán)歸原作者所有,如有侵權(quán)請(qǐng)聯(lián)系刪除。

0512-36606275

17768080505

CDG-Marketing@chinadatagroup.com